球速体育- 球速体育官方网站- APP下载信用 如何抄底二永债

2026-06-18球速体育,球速体育官方网站,球速体育APP下载6月8-12日,资金面超预期收敛,债市调整,理财赎回基金导致其抛售二永和信用债,信用债收益率全线上行,信用利差普遍走扩。二永债除了5Y,其余期限大多跑输普信债。二永债AAA- 1Y相比中票的利差走扩2bp,各评级2-4Y普遍走扩0-4bp,5Y则收窄4-6bp,二级资本债AAA- 10Y相比中票的利差走扩2bp。

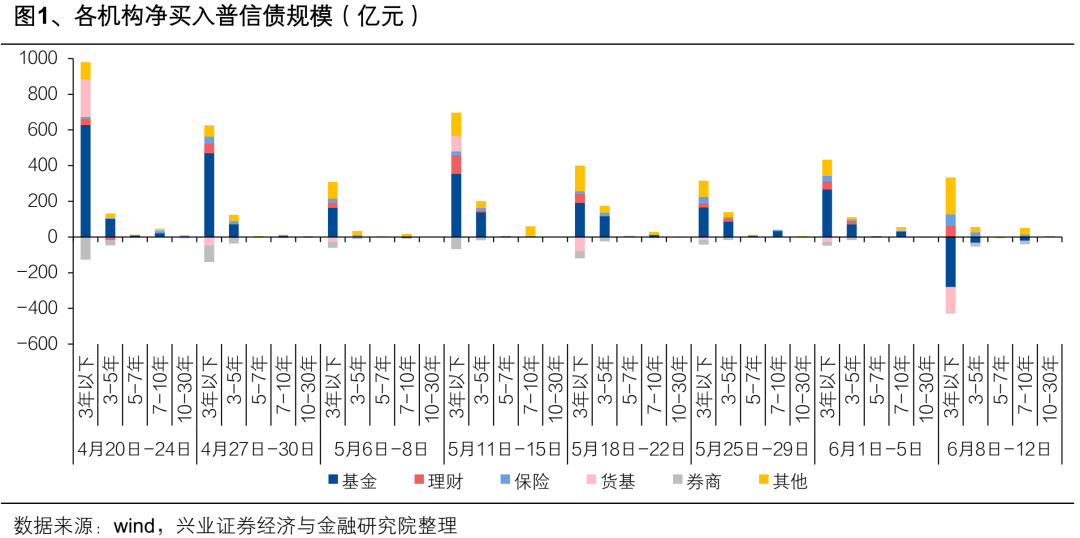

基金大幅净卖出信用债,而其他机构和保险逆势加仓。基金在二级市场净卖出信用债335亿元,其中净卖出3年以内、3-5年、7-10年分别为281亿元、33亿元和21亿元。理财净买入信用债71亿元,环比增加4亿元,3年以内占比达95%,理财净买入信用债规模并未下降,反映其负债端仍稳定,当前属于预防性赎回基金。其他机构净买入信用债269亿元,环比大增156亿元,其中3年以内占比77%。保险净买入信用债105亿元,环比增加67亿元,3-5年、7-10年分别占比23%、13%,较前一周均上升。

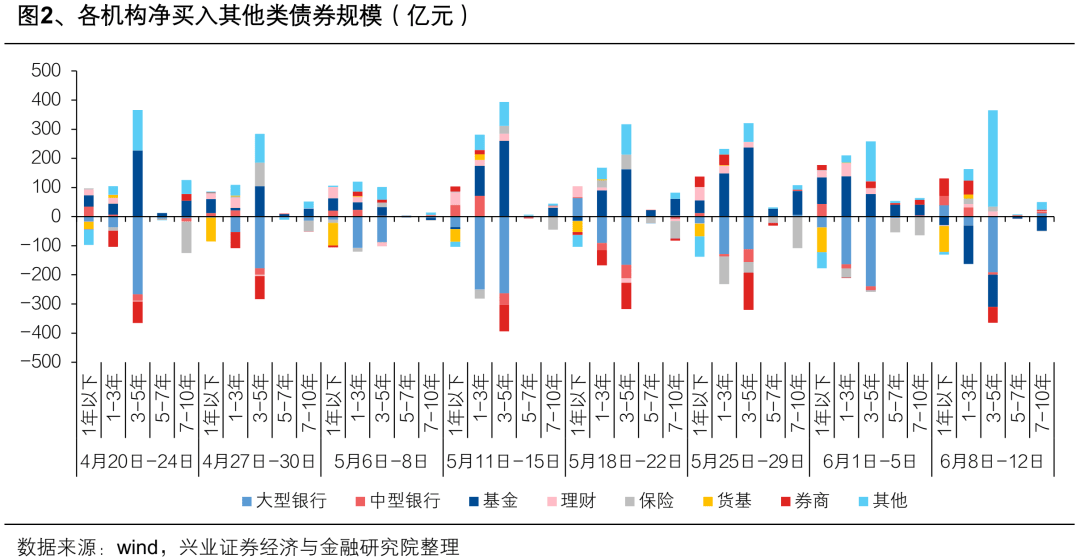

二永债方面,基金大幅净卖出,理财净买入规模下降,保险转为净买入、其他机构加仓。基金在二级市场净卖出其他类债券(主要为二永)326亿元,其中净卖出1-3年、3-5年、7-10年分别为131亿元、110亿元、49亿元。理财净买入其他类债券31亿元,环比减少57亿元,主要净买入3-5年和1-3年。其他机构净买入其他类债券390亿元,环比大增267亿元,其中3-5年占比85%。保险净买入其他类债券36亿元,而前一周净卖出138亿元,主要净买入1-3年、3-5年。

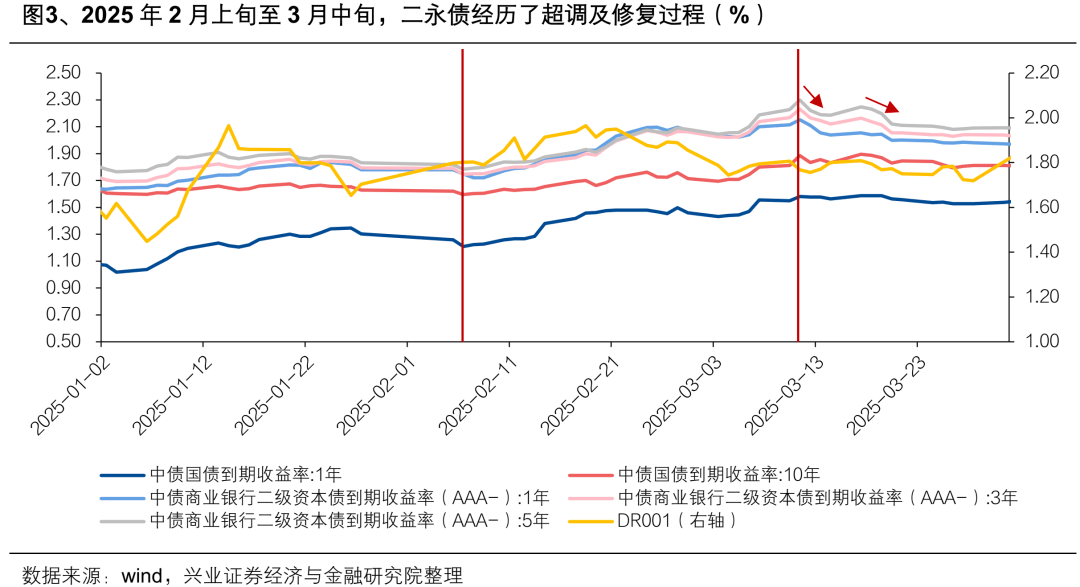

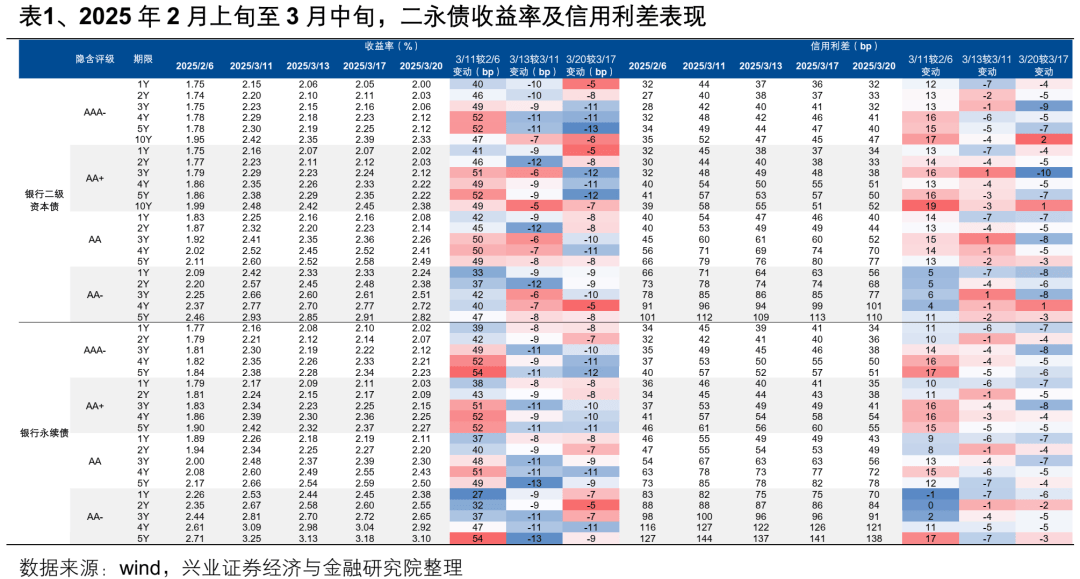

往后看,超调的二永债何时迎来拐点,各期限修复速度如何,是市场关注点。我们以史为鉴,复盘与当下阶段较为相似的2025年2月上旬至3月中旬,二永超调的核心原因在于资金面超预期收紧。3月中旬,央行连续大额净投放呵护税期与跨季流动性,资金面企稳,利率开始下行,二永债同步迎来拐点。与此同时,3月中旬理财赎回基金明显回落,基金被动抛售停止,交易盘回归波段操作。

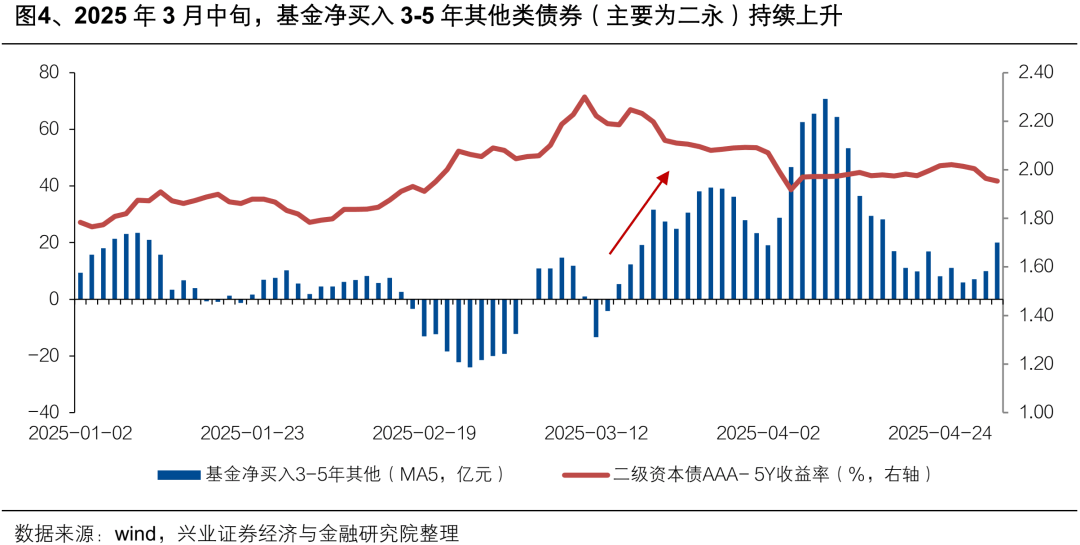

2025年3月中旬修复过程中,二永债经历了两个阶段。一是3月12-13日,二永债高票息吸引力凸显,伴随DR001回落至1.8%以下、利率拐头下行,二永债在2个交易日内收益率下行6-13bp。此时二级资本债2Y以内短久期收益率下行幅度普遍大于中长久期品种,AA+及以下2Y收益率下行9-12bp,3-5Y下行6-9bp,AA+ 10Y仅下行5bp。二是3月18-20日,伴随央行连续大额净投放,资金利率稳步下行,二永债在3个交易日内收益率下行5-13bp。这一阶段,二永债AA+及以上3-5Y品种收益率下行幅度较大,在10-13bp,而10Y修复相对较慢,收益率仅下行6-7bp。

聚焦当下,隔夜资金利率1.45%或是短期偏上限位置,后续随着市场进入跨季阶段,央行对中长期资金投放态度或趋于呵护。此外,近期离场的资金,可能处于观望状态,例如银行理财将闲置资金用于回购融出。这也意味着债市仍有子弹,一旦后续流动性出现改善,回归资金或成为利率下行的重要推力。

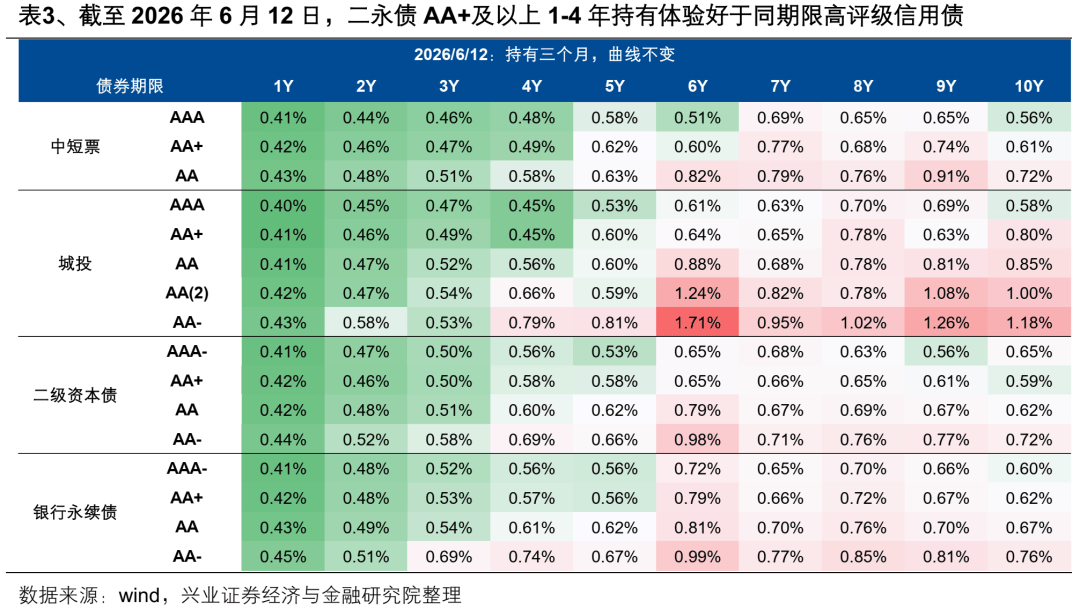

当前二永债1-4Y性价比相对较高,可以由短及长、渐进式买入。截至6月12日,二永1Y和3Y信用利差距离均值-2倍标准差(滚动60个交易日)有9-11bp空间,高于5Y品种,也高于信用债各品种。建议优先关注1-3Y二永,7月初理财放量或利好中短端品种,可提前布局。此外,二永4Y性价比高于5Y品种,假设持有三个月、曲线YAA+及以上二永持有期收益率在0.56%-0.58%,持平或略高于5Y品种。

风险提示:货币政策出现超预期调整;流动性出现超预期变化;信用风险超预期。

6月8-12日,长端利率承压上行,逼近1.75%,再于周五回暖下行。央行通过公开市场操作持续大额投放,但未能扭转资金面收紧态势。叠加基本面数据整体略好于预期,债市情绪持续承压。理财赎回基金导致其抛售二永和信用债,信用债收益率全线上行,信用利差普遍走扩。具体来看,城投债1-5Y收益率大多上行6-9bp,其中AA+和AA 3Y收益率大幅上行9bp;AAA10Y、AA+和AA 7Y收益率上行7bp。信用利差方面,除AAA和AA+ 7Y利差被动收窄1bp外,其余品种利差均走扩,其中AA(2)及以上1-3Y利差走扩4-6bp,5Y品种、AAA 10Y利差走扩3-4bp。

基金大幅净卖出信用债,而其他机构和保险逆势加仓。6月8-12日,基金在二级市场净卖出信用债335亿元,其中净卖出3年以内、3-5年、7-10年分别为281亿元、33亿元和21亿元。理财净买入信用债71亿元,环比增加4亿元,3年以内占比达95%,理财净买入信用债规模并未下降反映其负债端仍稳定,当前属于预防性赎回基金。其他机构净买入信用债269亿元,环比大增156亿元,其中3年以内占比77%。保险净买入信用债105亿元,环比增加67亿元,其中3-5年、7-10年分别占比23%、13%,较前一周均上升。

银行二永债收益率全线Y二级资本债表现更弱。具体来看,二永债3Y以内收益率上行8-11bp,信用利差走扩5-7bp,4Y收益率上行5-8bp,利差走扩1-4bp,5Y收益率上行4-5bp,利差走扩1-2bp,10Y收益率上行9bp,利差走扩6bp。此外,二永债除了5Y,其余期限大多跑输普信债。二永债AAA- 1Y相比中票的利差走扩2bp,各评级2-4Y普遍走扩0-4bp,5Y则收窄4-6bp,二级资本债AAA- 10Y相比中票的利差走扩2bp。

基金大幅净买出二永,理财净买入规模下降,保险转为净买入、其他机构加仓。6月8-12日,基金在二级市场净卖出其他类债券(主要为二永)326亿元,其中净卖出1-3年、3-5年、7-10年分别为131亿元、110亿元、49亿元。理财净买入其他类债券31亿元,环比减少57亿元,主要净买入3-5年和1-3年。其他机构净买入其他类债券390亿元,环比大增267亿元,其中3-5年占比85%。保险净买入其他类债券36亿元,而前一周净卖出138亿元,主要净买入1-3年、3-5年。

往后看,超调的二永债何时迎来拐点,各期限修复速度如何,是市场关注点。我们以史为鉴,复盘与当下阶段较为相似的2025年2月上旬至3月中旬。2025年3月11日较2月6日,二永债5Y大幅上行50bp左右,核心原因在于资金面超预期收紧。春节后资金未“如期宽松”,央行持续净回笼,2月MLF缩量,DR001抬升至1.8%以上,显著高于7天逆回购1.5%。政府债前置发行叠加信贷“开门红”,大行融出意愿弱,大行每日净融出规模仅1.3-2.4万亿元。

2025年3月中旬,央行连续大额净投放呵护税期与跨季流动性(3月17-20日累计净投放9732亿元),资金面企稳,DR001稳定在1.75%-1.8%。利率开始下行,二永债同步迎来拐点。与此同时,3月中旬理财赎回基金明显回落,基金被动抛售停止,交易盘回归波段操作。

2025年3月中旬修复过程中,二永债经历了两个阶段,一是3月12-13日,二永债高票息吸引力凸显,伴随DR001回落至1.8%以下、利率拐头下行,二永债在2个交易日内收益率下行了6-13bp。这一阶段,二级资本债2Y以内短久期收益率下行幅度普遍大于中长久期品种,AA+及以下2Y收益率下行9-12bp,3-5Y下行6-9bp,AA+ 10Y仅下行5bp。

二是3月18-20日,伴随央行连续大额净投放呵护资金面,资金利率稳步下行,二永债在3个交易日内收益率下行5-13bp。这一阶段,二永债AA+及以上3-5Y品种收益率下行幅度较大,在10-13bp,而10Y修复相对较慢,收益率仅下行6-7bp。

聚焦当下,隔夜资金利率1.45%或是短期偏上限位置,后续随着市场进入跨季阶段,央行对中长期资金投放态度或趋于呵护。此外,近期离场的资金,可能处于观望状态,例如银行理财将闲置资金用于回购融出。这也意味着债市仍有子弹,一旦后续流动性出现改善,回归资金或成为利率下行的重要推力。

当前二永债1-4Y性价比相对较高,可以由短及长、渐进式买入。截至6月12日,二永1Y和3Y信用利差距离均值-2倍标准差(滚动60个交易日)有9-11bp空间,高于5Y品种,也高于普信债各品种。建议优先关注1-3Y二永,7月初理财放量或利好中短端品种,可提前布局。此外,二永4Y性价比高于5Y品种,假设持有三个月、曲线YAA+及以上二永持有期收益率在0.56%-0.58%,持平或略高于5Y品种的0.53%-0.58%。

城投债净融资为正,同比小幅增加。6月1-14日,城投债发行2159亿元,到期1752亿元,净融资为407亿元,同比增加164亿元。分区域来看,多数省份为净融入状态,其中福建、广东、重庆净融入规模在70亿元以上,而天津净融出规模在40亿元以上。发行情绪边际转弱,全场倍数3倍以上占比由95%降至56%,2-3倍占比为29%。

发行利率下行,3-5年下行幅度更大。6月以来,城投债3-5年加权平均发行利率为2.04%,较5月下行12bp,1年以内、1-3年和5年以上发行利率分别为1.46%、1.79%、2.30%,较5月下行5-8bp。

二级市场方面,城投债收益率全线Y AA+和AA表现更弱,1-3Y信用利差走扩幅度较大。具体来看,城投债1-5Y收益率大多上行6-9bp,其中AA+和AA 3Y收益率大幅上行9bp;AAA10Y、AA+和AA 7Y收益率上行7bp;AAA 15-20Y、AA+和AA 10Y及以上收益率上行2-5bp,优于同评级5Y及以内品种。信用利差普遍走扩,除AAA和AA+ 7Y利差被动收窄1bp外,其余品种利差均走扩,其中AA(2)及以上1-3Y利差走扩4-6bp,5Y、AAA 10Y和20Y利差走扩3-4bp。

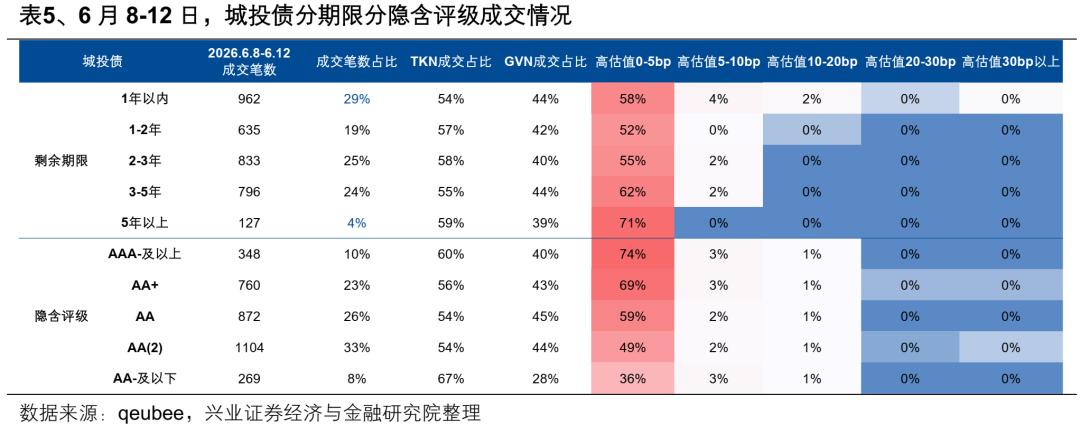

经纪商成交方面,城投债买盘情绪明显转弱,TKN占比、低估值占比分别下降至56%、39%。超半数城投债在高估值0-5bp区间成交,高评级、长久期品种表现更弱。其中隐含评级AA+及以上的债券中,高估值0-5bp成交占比在69%-74%,5年以上长久期品种中占比为71%。另外,高估值5-10bp区间成交的债券占比大多在2%-4%左右。

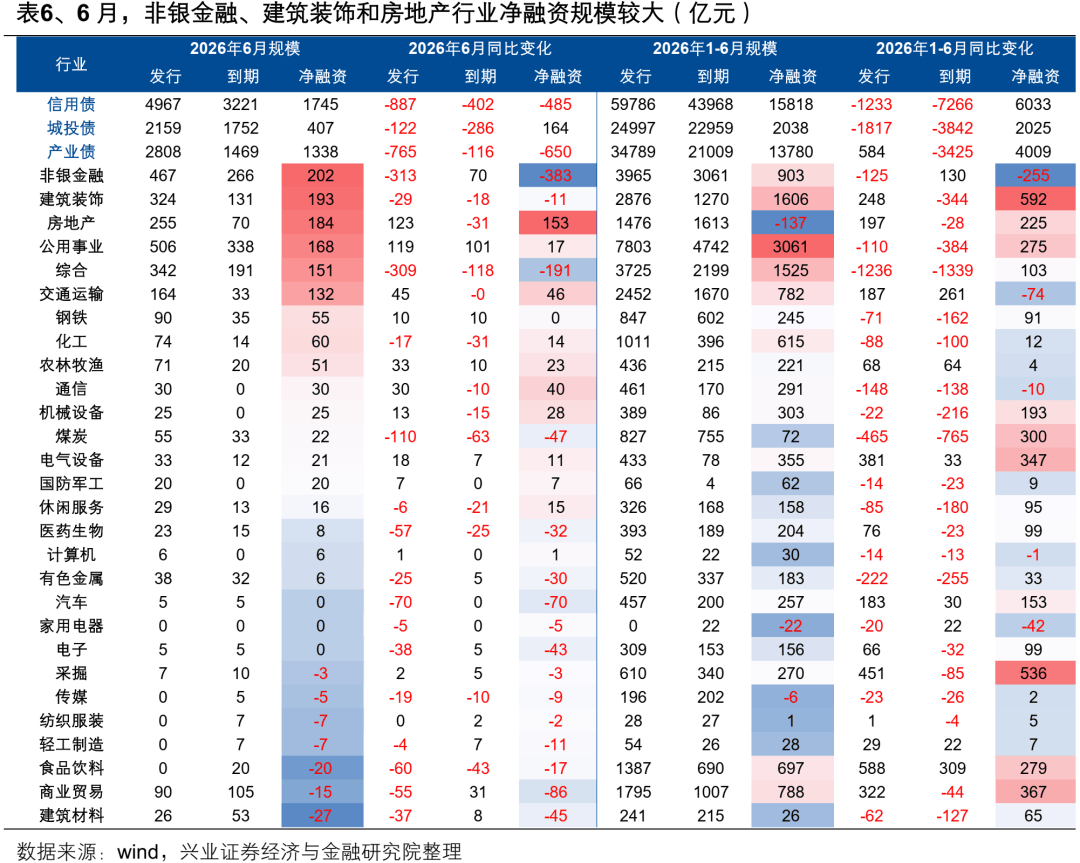

6月以来产业债发行和净融资同比均减少。6月1-14日,产业债发行2808亿元,同比减少765亿元,净融资1338亿元,同比减少650亿元。其中,非银金融、建筑装饰和房地产净融资规模较大,在180亿元以上。发行情绪转弱,全场倍数3倍以上占比由32%下降至24%,2-3倍占比由36%降至27%。

期限结构方面,1-3年和3-5年发行占比增加。6月以来,产业债1-3年、3-5年发行占比分别由5月的34%、11%上升至44%、20%,而1年以内、5年以上占比由44%、11%下降至31%、5%。中短久期产业债发行利率有所上行。6月以来1年以内、1-3年发行利率分别为1.49%、1.85%,较5月上行4-8bp,3-5年、5年以上发行利率分别为1.91%、2.17%,较5月下行9-11bp。

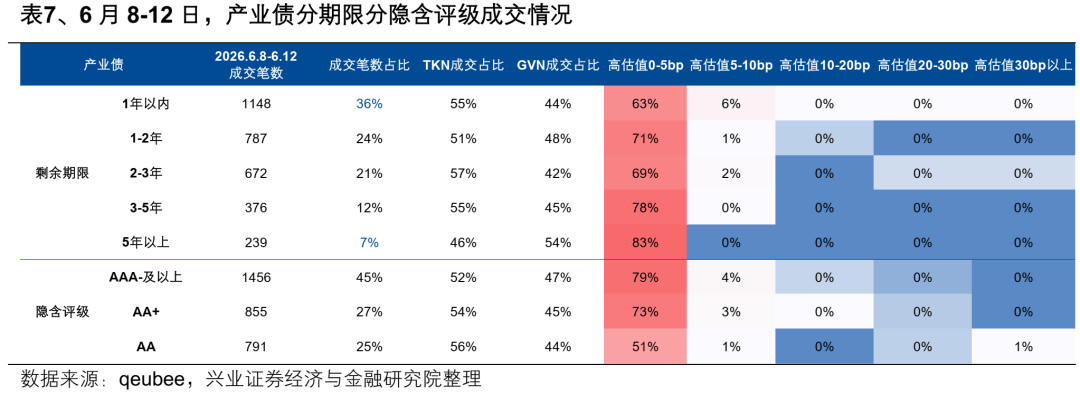

从经纪商成交来看,产业债买盘情绪大幅转弱,TKN占比由74%下降至54%,低估值占比从72%降至24%。中长久期成交占比明显下降,产业债2-3年、3-5年和5年以上成交占比分别由26%、14%、15%下降至21%、12%、7%,1年以内、1-2年成交占比环比增加11pct、3pct分别至36%、24%。

6月8-12日,工商银行、中国银行和邮储银行分别发行500、500、400亿元5+5年二级资本债,工商银行和邮储银行发行利率分别为1.95%、1.92%,中国银行发行截止日为6月16日,暂未披露发行利率。中信银行、招商银行和光大银行均发行200亿元5+N年永续债,中信银行和招商银行发行利率分别为1.97%、1.99%,光大银行发行截止日为6月16日,暂未披露发行利率。

二级市场方面,银行二永债收益率全线Y二级资本债表现更弱。具体来看,二永债3Y以内收益率上行8-11bp,信用利差走扩5-7bp,4Y收益率上行5-8bp,利差走扩1-4bp,5Y收益率上行4-5bp,利差走扩1-2bp,10Y收益率上行9bp,利差走扩6bp。此外,二永债除了5Y,其余期限大多跑输信用债。二永债AAA- 1Y相比中票的利差走扩2bp,各评级2-4Y普遍走扩0-4bp,5Y则收窄4-6bp,二级资本债AAA- 10Y相比中票的利差走扩2bp。

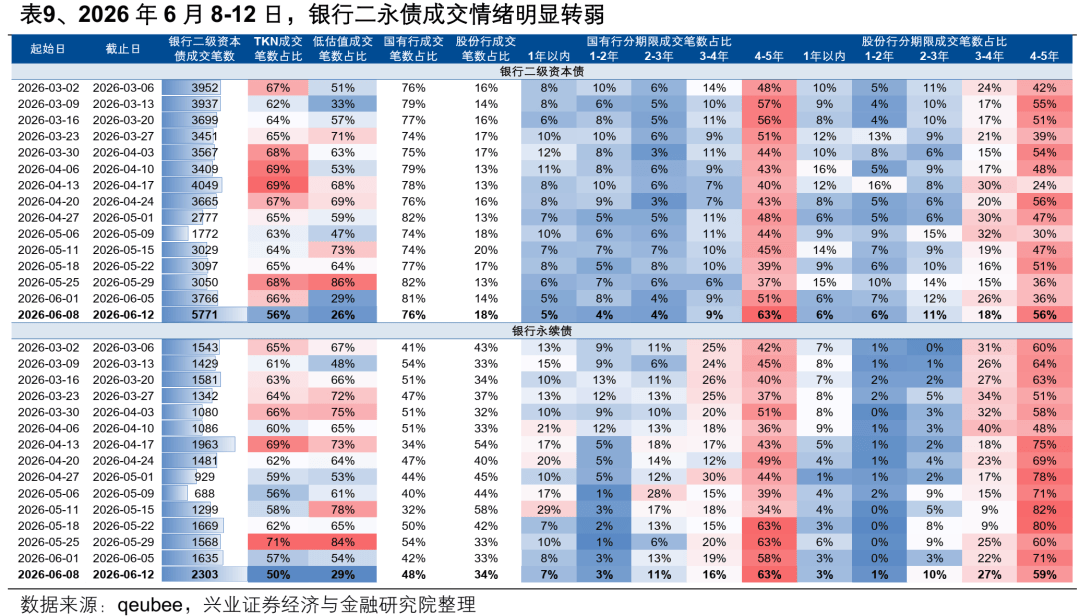

从经纪商成交来看,二永债成交情绪继续转弱,二级资本债、永续债TKN占比分别下降至56%、50%,低估值占比分别减少3pct、26pct至26%、29%。从期限结构来看,国有行和股份行成交均主要集中在流动性较好的中长久期品种,国有行二级资本债、永续债4-5年成交占比分别增加13pct、5pct均至63%,二级资本债5年以上占比减少9pct至14%。股份行二级资本债5年以上成交占比减少9pct至3%,4-5年成交占比增加20pct至56%,永续债4-5年成交占比减少12pct至59%。

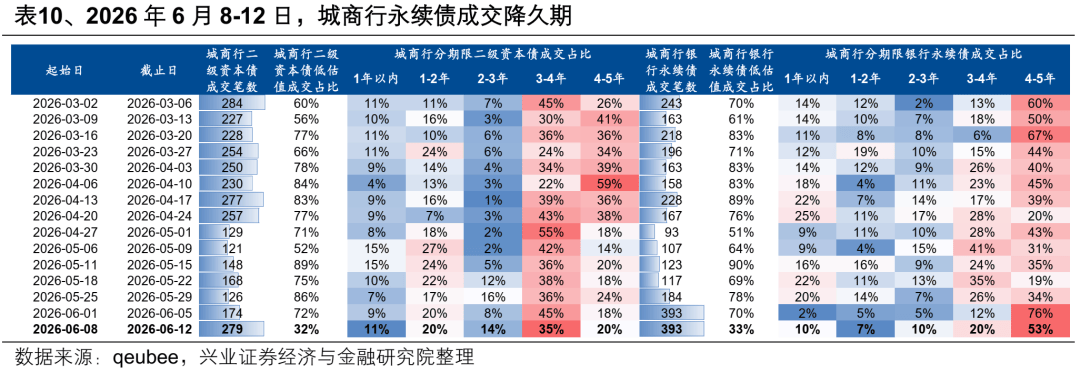

城商行二永债成交情绪也转弱,二级资本债、永续债低估值占比分别下降至32%、33%,成交降久期,二级资本债3-4年成交占比减少9pct至35%,永续债4-5年成交占比减少23pct至53%。

风险提示:货币政策出现超预期调整;流动性出现超预期变化;信用风险超预期。

注:文中报告依据兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

兴业证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本报告仅供兴业证券股份有限公司(以下简称“本公司”)的客户使用,本公司不会因接收人收到本报告而视其为客户。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约,投资者自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他兴业证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供兴业证券股份有限公司客户中的专业投资者使用,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、兴业证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任。返回搜狐,查看更多